Raluca Enache, Christiana Loizou y Paulina Laine de KPMG se preguntan si hay algún orden en el caos de los esfuerzos para crear un sistema de retención de impuestos más efectivo.

El esfuerzo político para diseñar un sistema de retención de impuestos (WHT, por sus siglas en inglés) más eficiente ha estado en la agenda de organismos internacionales, incluyendo la OCDE y la Comisión Europea (CE), así como en las autoridades fiscales locales durante más de una década.

A nivel de la OCDE, la aprobación en 2013 del paquete de implementación Treaty Relief and Compliance Enhancement (TRACE) para la adopción del sistema de intermediarios autorizados (AI) creó un sistema estandarizado para los procedimientos de alivio de WHT efectivos para ingresos de cartera transfronterizos.

Los objetivos de esta iniciativa fueron dobles: desarrollar sistemas de alivio de tratados que sean lo más eficientes posible, con el objetivo de minimizar los costos administrativos y asignar los costos a las partes apropiadas, e identificar soluciones que mejoren la capacidad de los países y territorios de origen y residencia para garantizar el cumplimiento adecuado de las obligaciones fiscales.

A nivel de la UE, en su Paquete Fiscal del 15 de julio de 2020 para una tributación justa y simple que apoya la estrategia de recuperación, la CE propuso acciones para mejorar el entorno de tributación empresarial como parte de su paquete de iniciativas sobre el aumento de la eficiencia de los pagos de impuestos en la UE.

La CE señaló que aún existen barreras fiscales para la inversión transfronteriza y que la comisión propondrá una iniciativa legislativa para introducir un sistema común y estandarizado en toda la UE para el alivio de WHT en la fuente, acompañado de un mecanismo de intercambio de información y cooperación entre las administraciones fiscales. La CE también señaló que se considerarán opciones legislativas y no legislativas y que la iniciativa TRACE de la OCDE se tendrá en cuenta en las opciones de diseño.

La Consulta Pública de la UE

La última iniciativa de la CE, que comenzó en septiembre de 2021, se refiere a una consulta sobre una hoja de ruta para una propuesta de directiva para la introducción de un sistema común en toda la UE para el alivio del WHT en los pagos de dividendos e intereses. El objetivo de esta iniciativa es, entre otros, reducir la complejidad y los costos de cumplimiento fiscal asociados con los procedimientos de alivio del WHT para hacer estos procedimientos más eficientes para los inversores transfronterizos, al mismo tiempo que se previenen prácticas fiscales abusivas.

En la primavera de 2022, la CE publicó el segundo paso en el proceso de consulta en formato de cuestionario. La CE recibió cerca de 1,700 respuestas (92% de ciudadanos de la UE), incluyendo 51 documentos de posición válidos. En su respuesta del 26 de junio de 2022, las firmas miembro de KPMG señalaron que, en su opinión, los esfuerzos políticos deberían centrarse en la transición gradual a un sistema completamente establecido de alivio en la fuente (RAS, por sus siglas en inglés), junto con un sistema de reembolso de la UE más eficiente que actúe como un respaldo. Los profesionales de KPMG también señalaron que el primer paso de dicho enfoque debería asegurar la digitalización y estandarización de formularios, orientación y coordinación de requisitos para probar la propiedad beneficiosa, y plazos consistentes (consulte el número 157 de E-News del Centro de Impuestos de la UE de KPMG para obtener más detalles).

Las respuestas recibidas por la CE destacaron los desafíos enfrentados por los inversores transfronterizos en la UE. Los encuestados estuvieron generalmente de acuerdo en que, entre los problemas existentes con los procedimientos de reembolso del WHT, aquellos considerados de «alta importancia» son los procedimientos largos de reembolso del WHT (destacados por el 88.69% de los encuestados), la falta de digitalización y formularios poco amigables para el usuario (88.13% de los encuestados), y los costosos procedimientos de reembolso del WHT en términos monetarios (79.59% de los encuestados).

En cuanto a las consecuencias de los desafíos asociados con los procedimientos de reembolso del WHT, los interesados señalaron la doble imposición permanente (91.29% de los encuestados) y la renuncia al derecho de presentar una reclamación de reembolso del WHT (74.76%) como los resultados más importantes.

Encuesta de las firmas miembro de KPMG

Ante este panorama, el Centro de Impuestos de la UE de KPMG lanzó una encuesta interna este año en toda la red de firmas miembro de KPMG con sede en Europa (una selección de países de la UE, Islandia, Noruega, Suiza y el Reino Unido).

El objetivo del ejercicio fue explorar las diferencias en los enfoques procedimentales y prácticos adoptados por las jurisdicciones dentro de la UE/EEE y el Reino Unido y proporcionar una visión general de alto nivel de la práctica administrativa y las tendencias de digitalización. Este no fue un ejercicio exhaustivo, sino más bien un intento de recopilar información sobre el panorama actual que ayudaría a la firma a comprender la magnitud del problema que presenta la falta de armonización. Este artículo presenta algunas tendencias identificadas basadas en las respuestas recibidas, resume una lista de deseos para un sistema eficiente de alivio del WHT y destaca algunas lecciones aprendidas de Finlandia, el único estado miembro que implementó el sistema TRACE de la OCDE.

Tenga en cuenta que la información es generalmente válida hasta agosto de 2022, a menos que se indique lo contrario. Los datos presentados son de naturaleza general y no están destinados a abordar las circunstancias de ningún individuo o entidad en particular. Aunque KPMG se esfuerza por proporcionar información precisa y oportuna, no se puede garantizar que dicha información continúe siendo precisa en el futuro.

Disponibilidad de Procedimientos de Alivio del WHT

Las respuestas recibidas destacaron los desafíos enfrentados por los inversores transfronterizos en la UE al tener que lidiar con enfoques divergentes, especialmente en lo que respecta a la disponibilidad de procedimientos digitalizados (presentación electrónica, aceptación de documentos electrónicos, firmas electrónicas, etc.) y la complejidad de los requisitos de documentación.

Procedimientos de alivio y reembolso del WHT relevantes en la mayoría de los países de la UE, pero sin una práctica consistente.

Las respuestas recibidas destacaron que los procedimientos de alivio y reembolso del WHT son relevantes en todos los países de la UE/EEE y el Reino Unido, con la excepción de Chipre, Hungría y Malta, que generalmente no aplican el WHT.

Si bien todos los encuestados en la encuesta interna de KPMG informaron que sus jurisdicciones prevén un mecanismo de RAS donde se aplica el WHT en pagos transfronterizos, algunos países informaron que, en la práctica, el RAS no está disponible para todos los pagos o en todas las instancias. Este es el caso, por ejemplo, en Dinamarca, donde el RAS generalmente no está disponible en relación con el WHT en los pagos de dividendos, mientras que el procedimiento de reembolso del WHT típicamente requiere documentación extensa, incluido un certificado de residencia fiscal e información que confirme la propiedad beneficiosa.

De manera similar, Francia requiere que varios formularios estandarizados sean sellados por la autoridad fiscal del estado de residencia de la empresa receptora antes de que se realice el pago. Si dichos formularios no pueden ser proporcionados a tiempo, se requeriría una reclamación de reembolso del WHT.

Además, algunos países informaron que, para obtener RAS en ciertos pagos, se tiene un sistema de preaprobación o autorización (obligatorio u opcional). En esos casos, algunos países también informaron que las preaprobaciones y autorizaciones pueden obtenerse antes de cualquier pago realizado (por ejemplo, Islandia). El período de validez de las preaprobaciones y autorizaciones varía desde un año hasta tres años, por ejemplo, en Alemania, Polonia y Suiza (con Suiza señalando que este período se ampliará a cinco años a partir de 2023), o incluso cuatro años en los Países Bajos. Para obtener una visión general de la práctica de RAS en las jurisdicciones cubiertas, consulte el mapa a continuación.

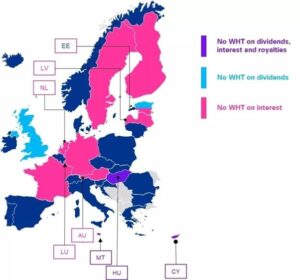

Ambiente: países que aplican WHT en pagos transfronterizos.

Con la excepción de Chipre, Hungría y Malta, todos los países de la UE/EEE y el Reino Unido aplican WHT ya sea sobre dividendos, intereses o regalías.

Cinco países informaron que, en general, no se aplica WHT sobre dividendos: Chipre, Estonia, Hungría, Malta y el Reino Unido.

Doce países informaron que, en general, no se aplica WHT sobre intereses: Austria, Chipre, Estonia, Finlandia, Francia, Alemania, Hungría, Letonia, Luxemburgo, Malta, los Países Bajos y Suecia. Fuente: Encuesta del Centro de Impuestos de la UE de KPMG sobre aspectos de los procedimientos de retención fiscal, concluida en agosto de 2022 en toda la red de firmas de KPMG con sede en Europa.

Tendencias de digitalización

Aunque todavía hay países donde los procedimientos de alivio del WHT siguen siendo en gran medida basados en papel, la mayoría de los países informaron que, en la práctica, los documentos electrónicos y las firmas electrónicas son aceptados por las autoridades fiscales. Sin embargo, se ha observado que estos no siempre están disponibles en todos los casos o para todos los procedimientos. Las reclamaciones de reembolso del WHT, en lugar del RAS, generalmente son más propensas a involucrar documentación en papel.

Las prácticas relacionadas con las firmas electrónicas también difieren ampliamente. Por ejemplo, las autoridades fiscales belgas aceptan documentos en formato PDF con firmas electrónicas protegidas mediante el uso de un eID belga, mientras que en Polonia puede ser problemático si las firmas electrónicas no cumplen con el Reglamento eIDAS de la UE.

Varios países informaron que, aunque los documentos electrónicos o las firmas electrónicas son aceptados según la práctica administrativa de sus autoridades fiscales, no se ha emitido ninguna guía formal relevante. Por ejemplo, este es el caso en Francia y el Reino Unido, mientras que en Alemania el procedimiento del WHT será electrónico a partir de 2023. En ausencia de orientación formal, varios países han señalado que las autoridades fiscales pueden solicitar de todas formas copias en papel de los documentos relevantes.

Requisitos de documentación

Generalmente, todos los países y territorios requieren por defecto un certificado de residencia fiscal, o un formulario firmado por las autoridades fiscales del destinatario, para permitir que se aplique el RAS o para que se procese una reclamación de reembolso del WHT.

Sin embargo, las respuestas recibidas destacaron los enfoques divergentes en ausencia de certificados de residencia fiscal estandarizados. Por ejemplo, ciertos países de origen (como Bélgica) requieren que se completen formularios locales específicos y sean sellados por las autoridades fiscales locales del beneficiario que solicita el alivio del WHT, en lugar de, o además de, un certificado de residencia fiscal típico.

Además, en línea con el mayor enfoque en la información sobre la propiedad beneficiosa (consulte el informe sobre tendencias de propiedad beneficiosa en la UE del Centro de Impuestos de la UE de KPMG), varios países informaron que se han implementado mayores requisitos de información y documentación, además del certificado de residencia fiscal típico, para proporcionar pruebas suficientes con respecto al beneficiario efectivo del pago. Por ejemplo, Bulgaria y la República Checa informaron que sus respectivas autoridades fiscales requieren una declaración que confirme que el destinatario de los ingresos es el beneficiario efectivo para permitir la aplicación del RAS.

En una nota similar, Austria informó que las autoridades fiscales requieren una declaración del destinatario de los ingresos confirmando que este último lleva a cabo una actividad comercial que va más allá del ámbito de la gestión de activos, emplea a sus propios empleados y tiene sus propias instalaciones comerciales para llevar a cabo su negocio. Estas diferencias de enfoque también se derivan de la variación en la interpretación del concepto de propiedad beneficiosa entre los países.

Reclamaciones de reembolso del WHT Cuando no se encuentra disponible el RAS o los inversores no pueden cumplir con los requisitos de documentación adecuados, los países informaron que generalmente permiten presentar reclamaciones de reembolso del WHT. Las respuestas recibidas destacaron que los procedimientos y plazos para las reclamaciones de reembolso del WHT, sin embargo, no están armonizados en toda la UE.

Algunos países informaron que los no residentes deben registrarse con las autoridades fiscales locales o designar a un agente o representante para presentar la reclamación de WHT. Por ejemplo, en Francia es obligatorio que los reclamantes extranjeros elijan domicilio en Francia, lo que significa que se debe designar a un agente fiscal francés para que el reclamante no residente pueda proporcionar una dirección francesa.

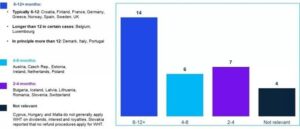

Además, las respuestas recibidas destacaron que el plazo para procesar las reclamaciones de reembolso del WHT, cuando corresponde, varía entre países, con más de la mitad de los países encuestados informando que el proceso de reembolso del WHT generalmente puede tomar de seis meses a más de un año en completarse. Por ejemplo, en Alemania, el período de espera para recibir los reembolsos del WHT podría ser de hasta un año (las cantidades recibidas no devengan intereses). En Finlandia y España, las reclamaciones complejas podrían tardar hasta dos años en procesarse, mientras que en Italia el proceso puede tardar más de tres años.

Las respuestas también variaron en relación con el período de prescripción aplicable en cada jurisdicción.

Fuente: Encuesta del Centro de Impuestos de la UE de KPMG sobre aspectos de los procedimientos de retención fiscal, concluida en agosto de 2022 en toda la red de firmas de KPMG con sede en Europa.

El ejemplo de Finlandia

Finlandia es el único estado miembro y el primer país del mundo que ha implementado el sistema TRACE de la OCDE (a partir de 2021).

El propósito de introducir el modelo TRACE fue garantizar que se aplicara correctamente el WHT sobre los dividendos en origen a los inversores no residentes en Finlandia y que las autoridades fiscales finesas recibieran información detallada sobre los beneficiarios de los dividendos.

Anteriormente, Finlandia aplicaba un llamado procedimiento simplificado en la imposición del WHT sobre los dividendos, que se mantenían en cuentas omnibus. El procedimiento simplificado permitía otorgar beneficios fiscales de tratado en origen de hasta el 15%. Bajo el sistema anterior, no era necesario informar regularmente a las autoridades fiscales finesas (FTA) sobre los detalles del beneficiario del dividendo cuando se aplicaba un WHT del 15%: solo se informaba el nombre del custodio que tenía las acciones bajo registro de nominados. Sin embargo, la FTA consideraba que el sistema no permitía recopilar suficiente información sobre los beneficiarios de los dividendos.

El proceso basado en TRACE incluye requisitos más estrictos para otorgar beneficios fiscales de tratado en origen que los aplicados anteriormente. El concepto clave del modelo TRACE es un intermediario autorizado (AI); es decir, un custodio finlandés o extranjero que se registra en el registro AI de la FTA. En la mayoría de los casos, solo los AIs pueden otorgar beneficios fiscales de tratado a los inversores. Los AIs están sujetos a responsabilidad fiscal en Finlandia si el WHT aplicado fue incorrecto. Además, el AI está obligado a cumplir con una orientación detallada emitida por la FTA, que establece las condiciones bajo las cuales se pueden otorgar beneficios fiscales de tratado a los inversores. Los AIs también están obligados a informar los detalles de los beneficiarios de los dividendos a la FTA de manera anual.

Solo aproximadamente 84 custodios se han registrado como AI, lo que incluye custodios fineses y sucursales locales de custodios no fineses. Debido a los rigurosos requisitos establecidos por la FTA, que van, en cierto sentido, más allá de los requisitos del modelo TRACE de la OCDE, los inversores, en la práctica, a menudo ya no pueden recibir beneficios fiscales de tratado en origen o los beneficios por debajo del 15% no pueden otorgarse. Por lo tanto, los inversores deberán presentar reclamaciones ante la FTA. Además, los inversores son tratados de manera diferente según si su custodio se ha registrado como AI o no. Los emisores fineses consideran que el modelo TRACE actual crea obstáculos para la inversión en empresas finesas.

El 30 de junio de 2022, la FTA emitió un informe detallando estadísticas y experiencia en relación con la aplicación del procedimiento TRACE para retener impuestos en origen sobre los dividendos. Según el informe, se aplicó un WHT reducido a más del 50% de los dividendos pagados en acciones registradas a nombre de nominados en 2021 y más del 70% de los AIs otorgaron tasas de WHT reducidas en el momento en que se pagaron los dividendos.

Basándose en la experiencia de la FTA, después de la introducción del procedimiento TRACE, los ingresos fiscales han aumentado, en parte debido a los nuevos sistemas y al mejor control. La FTA espera que este crecimiento se desacelere una vez que el procedimiento TRACE esté establecido. La FTA también ha experimentado un crecimiento moderado en el número de solicitudes de alivio de WHT en origen, especialmente en lo que respecta a los contribuyentes individuales, y espera que esto continúe durante los próximos años.

Además, según el informe de la FTA, el primer año del procedimiento TRACE ha demostrado que el sistema funciona según lo previsto y puede proporcionar los beneficios esperados.

¿Qué podemos esperar a continuación?

Las respuestas a la consulta pública de la CE destacan que una gran mayoría de los interesados (94,1% de los encuestados) apoyan firmemente la necesidad de una acción de la UE para hacer que los procedimientos de WHT sean más eficientes, con un 94,3% que respondió que la acción a nivel de la UE, es decir, establecer un marco en toda la UE, agregaría un alto valor.

Un mecanismo de alivio del WHT en toda la UE podría basarse en iniciativas existentes como el paquete de implementación TRACE de la OCDE, asegurando al mismo tiempo una interpretación y enfoque armonizados dentro de la UE.

La experiencia finlandesa muestra que la introducción de mecanismos unilaterales es poco probable que sea beneficiosa para los inversores. Un modelo unificado de imposición o informe de WHT aplicable en toda la UE ayudaría a aliviar los obstáculos a la inversión transfronteriza en el mercado interior, si los costos de registro y cumplimiento no superan los beneficios para los custodios que se registran como AI.

Además de los requisitos de registro armonizados y permitir la presentación electrónica de formularios (sin requerir una firma en papel), un conjunto común de orientación y evidencia, por ejemplo, sobre la clasificación de entidades y la propiedad beneficiosa, permitiría a los AIs determinar y aplicar eficientemente la tasa de tratado correcta.

Aunque los esfuerzos de la CE para diseñar un sistema común de WHT en toda la UE van en la dirección correcta, no se esperaría que una directiva propuesta que aborde solo los procedimientos de reembolso de WHT resuelva las dificultades que enfrentan los inversores transfronterizos.

En conclusión, la búsqueda de una mayor eficiencia en los procedimientos de retención y reembolso de impuestos retenidos en la UE es crucial para facilitar la inversión transfronteriza y reducir los obstáculos fiscales.

Como parte de esta búsqueda, los servicios de Dividend Refund pueden desempeñar un papel fundamental al ayudar a los inversores a recuperar la doble imposición en la distribución de dividendos, proporcionando un respaldo esencial en un panorama fiscal complejo en cuanto a burocracia. Contacta con nuestros asesores y descubre cómo podemos ayudarte a optimizar tu estructura fiscal y maximizar tus rendimientos en inversión de dividendos.

Fuente: KPMG